|

10月24日,江苏爱舍伦医疗科技集团股份有限公司(下称“爱舍伦”)的北交所IPO之旅迎来结尾磨真金不怕火。在北交所从严审核立异属性、IPO堰塞湖倒逼质地升级的配景下,爱舍伦涌现的系统性问题,折射出传统代工型企业冲刺上市的典型逆境,其IPO远景并不乐不雅。 01 策划基本面:三重依赖下的脆弱均衡 爱舍伦主要从事诳骗在专科的康复照看与医疗防衬领域的一次性医用耗材的研发、坐蓐和销售,通过ODM/OEM等方式为客户提供医用照看垫、医用冰袋、手术衣、手术铺单、手术组合包等多样医用敷料家具。 从业务发展看,爱舍伦自教训起便开发了“OEM为主、ODM为辅”的代工模式,通过为海外品牌贴牌收尾范围膨胀。凭借早期积聚的斥地制造劝诫,公司快速切入Medline集团供应链,两边相助长达17年。也正因此爱舍伦的营收结构呈现出“把通盘鸡蛋放在一个篮子里”的危急特征,客户、市集、模式的三重依赖使其策划相识性如同风烛残年。

客户聚会度已打破行业安全红线。2022年至2025年6月份,公司对第一大客户Medline集团的销售收入占比高达71.51%至77.73%,前五大客户2025年上半年更是总共孝顺超88%的营收,这一比例不仅远超振德医疗、奥好意思医疗等同业30%傍边的均值,更较北交所同类企业均值逾越近60个百分点。过度依赖带来的径直后果是议价权丧失:公司境外业务毛利率长期低于境内近10个百分点,2024年境外毛利率仅22.40%,而境内达32.04%。

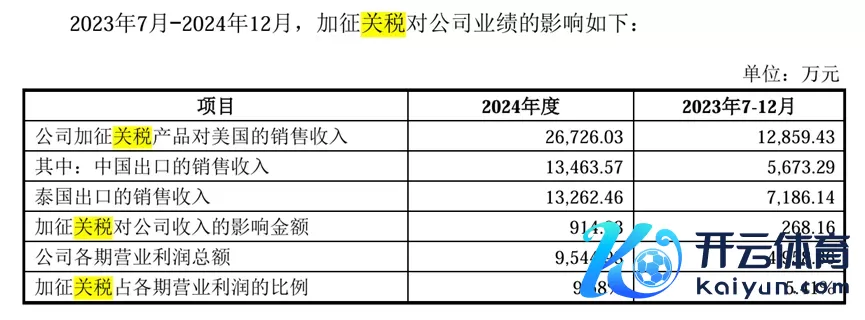

境外市集的单一依赖加重策划波动。2022年至2025年6月份,境外收入均超90%,且握续攀升,2025年上半年更是达到96.54%,而好意思国市集的营收超达七成以上。雪上加霜的是,好意思国对医疗家具加征的关税已从公司与客户摊派转为全额承担,2024年仅此一项就侵蚀914万元营业利润,占比达9.58%。交往所在问询中要点提到“诠释加征关税的具体情况,对刊行东谈主策划功绩的影响及卤莽要领的灵验性”。但从好意思国市集营收握续增长的情况来看,爱舍伦对好意思国市集的依赖性越发严重,现时愈演愈烈的交易摩擦环境很可能会对公司的营收产生致命性的打击。

ODM代工模式堕入增长瓶颈。公司主要通过贴牌坐蓐为海外品牌供货,零落自主品牌与中枢工夫,导致营收增长乏力。2021-2023年营业收入长期停滞在5.7亿元傍边,直到2024年才拼集增至6.92亿元。这种模式在低端耗材市集尤为危急——中研普华数据自满,2025年国内一次性输液器等低端耗材已靠近多余风险,而爱舍伦主打的医用照看垫、手术铺单等家具工夫壁垒极低,极易被东南亚低成本产能替代。Medline在泰国的工场已部分投产,更让爱舍伦的订单相识性蒙上暗影。 02 立异属性:与北交所定位的根人道背离 在北交所将“握续立异才能”行动中枢审核圭表的配景下,爱舍伦的研发干涉与工夫储备险些处于“裸奔”景色,成为其IPO路上最致命的硬伤。

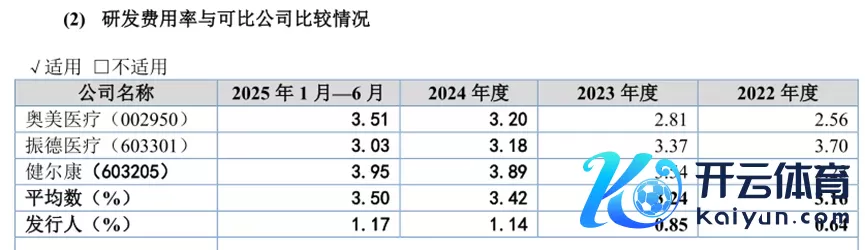

研发干涉强度远未达标。2022年至2025年上半年,公司研发用度率折柳仅为0.64%、0.85%、1.14%和1.17%,不仅不足同业业3%以上均值的一半,更未达到北交所对立异企业“最近三年研发干涉占比不低于3%”的量化条款。从完全金额看,其累计研发干涉仅1500万元傍边,而奥好意思医疗仅2024年研发用度就达1.06亿元,差距号称一丈差九尺。更调侃的是,公司董事监事薪酬总共超1600万元,研发干涉尚不足此数。 工夫后果空腹化问题特出。放纵2025年6月,爱舍伦领有76项专利,其中发明专利20项。但令东谈主猜忌的是,截止2023年末,这家教训近十年的企业仅有2项发明专利且均为外购得到。而从2024年到这次IPO上会前几日,短短一年半时间,公司的发明专利居然猛增18项,对比公司近三年的研发干涉,这个亮眼发明专利数据如实让东谈主咂舌。研发团队范围一样寒酸,2025年上半年研发东谈主员仅11东谈主,占职工总额0.57%,远低于行业平均8%的水平,更未知足“研发东谈主员占比不低于10%”的审核底线。北交所在多轮问询中反复追问其立异特征,但公司仅以“处于发展阶段”依稀恢复,未能提供工夫打破的实质性把柄。 工夫升沉才能严重不足。从研发投向看,2024年超六成的研发用度用于现存家具的工艺优化,不足四成波及细小的家具迭代,践诺是为知足大客户代工订单的成本限度需求,与‘科技公司’的定位严重脱节。在医疗器械行业加快从成本竞争转向工夫竞争的配景下,公司研发干涉不足同业三分之一、研发东谈主员占比仅0.57%、中枢工夫依赖外购且难以升沉的短板,已成为其对接本钱市集与收尾可握续发展的不成逾越的界限。 03 内控与财务:系统性残障涌现处置隐忧 爱舍伦在公司处置与财务圭表方面的诸多错误,进一步裁减了其上市天禀。实控东谈主完全限度下的处置结构遮拦风险,张勇总共限度公司88.69%的股权,同期担任董事长、总司理,酿成“一股独大”的边幅。这种结构导致三会运作流于神志,中小鞭策利益保护机制很可能会形同虚设。历史上还存在股权代握问题,张勇母亲曾代握30%股权,情理竟是“检朴工商手续时间”,涌现股权照料的轻易性。 财务表纵脱问题频发,其中财务数据的特殊波动值得珍重:2024年营业收入同比增长20.36%,但策划行径净现款流同比下落25.5%,营收与现款流严重背离;短期借款从2024年末的1.19亿元骤增至2025年上半年的2.19亿元,增幅84%,而流动比率、速动比率均低于同业,偿债压力突显。IPO前的分成行动更激发争议,2021年和2023年总共分成8046万元,实控东谈主意勇获7130万元,而同期研发干涉仅936万元,与募资补流的必要性酿成矛盾。 外售收入信得过性遭监管反复问询。尽管中介机构对销收入发函比例超96%,但客户回函一致比例仅17.19%至23.75%,且看望的对象为Medline集团的好意思国芝加哥总部及上海采购中心,未对客户集团内与刊行东谈主践诺发生交往的子公司等回函主体进行看望,核查智商存在光显局限。 04 上会远景:审核严圭表下IPO预期不乐不雅 爱舍伦的IPO逆境,践诺是传统代工企业与北交所“立异型中小企业”定位的根蒂冲突。现时北交所168家待审企业酿成堰塞湖,审核周期拉长至306天,中枢原因在于对立异性的从严把关,单家企业平均问询轮次增至2.3轮。爱舍伦研发干涉、专利数目、研发东谈主员占比等关节办法均未达到北交所量化圭表,立异属性缺失成为最致命短板。 大客户依赖与财务信得过性疑虑则加重了审核风险。监管层对“客户聚会度超70%”的企业一贯握审慎魄力,尤其是在客户存在订单转机风险的情况下。而外售收入核查局限、财务数据特殊等问题,可能被认定为“信息露馅不充分”,这在注册制审核中属于要紧错误。 从行业趋势看开yun体育网,医疗器械行业正加快向高端化、工夫化转型,国度推动斥地更新矫正利好具备中枢工夫的企业,而爱舍伦依赖低成本、低工夫的代工模式已不稳妥产业场地。北交所2025年预测新上市企业中国度级专精特新企业占比超50%,爱舍伦既无关联天禀,又零落工夫壁垒,领会难以知足市集定位条款。 |